10 Fehler, die du bei einem Autokredit vermeiden solltest

Bei Gowago dreht sich alles darum, dir das Leben mit dem Auto zu vereinfachen, damit du dich mit einem Lächeln hinters Steuer setzen kannst. Der Weg zu diesem Moment beginnt mit der richtigen Finanzierung für dein Auto.

Mit Gowago fährst du hier genau richtig, denn den richtigen Kredit für dein Budget zu finden ist bei uns komplett unkompliziert: Du suchst dir einfach ein Auto aus, an dem du Gefallen gefunden hast – nein, ein Auto, in das du dich verliebt hast – entscheidest dich für die Kreditsumme, die deinem Budget entspricht, und definierst die Rückzahlungsbedingungen.

Aber es nicht immer so einfach. Ein Autokredit, oder jede Art von Kredit, ist eine finanzielle Verpflichtung, über die du dir entsprechend Gedanken machen solltest. Und es gibt einige Tricks, die dir dein Leben nicht nur erschwinglicher, sondern auch einfacher und sorgenfreier machen.

Hier sind also 10 Dinge, die du vermeiden solltest, wenn du einen Kredit für dein Auto aufnimmst. Wenn du diese Dinge beachtest, wirst du völlige Freiheit und Zufriedenheit erleben. Los geht's!

- 1. Nicht verstehen, wie ein Autokredit funktioniert

- 2. Die Gesamtkosten des Kredits unterschätzen

- 3. Den Zinssatz ignorieren

- 4. Deine Kreditwürdigkeit nicht kennen

- 5. Zu viele Kreditanträge stellen

- 6. Eine zu lange Kreditlaufzeit wählen

- 7. Das Auto zu früh verkaufen

- 8. Dich finanziell überschätzen

- 9. Den Kredit nicht von den Steuern abziehen

- 10. Leasing und Autokredit verwechseln

1. Nicht verstehen, wie ein Autokredit funktioniert

Dank Gowago kannst du dein Auto ist es transparent, kinderleicht und online mit nur wenigen Klicks möglich, dein Auto mit einem Autokredit zu kaufen

Aber genau wie beim Leasing solltest du dich richtig gut darüber informieren, was die Finanzierung mit einem Autokredit eigentlich bedeutet. Wie wirkt sich eine Auto- bzw. Privatkredit auf deine finanzielle Freiheit aus? Ändert sich was dabei, wie du mit deinem Auto umgehen solltest? Und musst du bei der Budgetplanung genauer hinsehen?

Wir sagen's dir – ohne verwirrenden Fachjargon, ehrlich und mit echten Beispielen, die Sinn machen und dir bei deiner Entscheidung helfen.

Ein Autokredit ist in der Schweiz eigentlich nichts anderes als ein Privatkredit. Dass man ihn "Autokredit" nennt, ist nur eine umgangssprachliche Art zu sagen, dass man den Kredit spezifisch für den Kauf eines Autos brauchen wird. Ein Autokredit ist in 99% der Fälle auch nicht an das Auto gebunden, und das Auto dient auch nicht als Sicherheit beim Kredit.

"Ein Autokredit gibt dir von Tag 1 komplettes Eigentum - anders als beim Leasing entscheidest du, wie du dein Auto nutzt, versicherst oder ob du es verkaufst. Aber diese Freiheit bedeutet auch Verantwortung: Die Wertminderung bleibt bei dir hängen, und du zahlst Zinskosten, die du nicht unterschätzen solltest."

Das Geld leihst du dir nicht für die Nutzung des Autos – stattdessen erhältst du vom ersten Tag an das volle Eigentum an dem Fahrzeug. Anders als beim Leasing, wo du für die Nutzung des Autos über einen Zeitraum von 2-5 Jahren zahlst, kannst du beim Autokredit mit deinem Auto machen, was du willst und wann du willst: unbegrenzte Kilometer fahren, es jederzeit verkaufen, deine eigene Versicherung wählen - es gehört zu 100% dir. Gleichzeitig gibt es aber einige Aspekte, wo die Verantwortung dann auch bei dir liegt.

Schauen wir uns das mal mit einem Beispiel an:

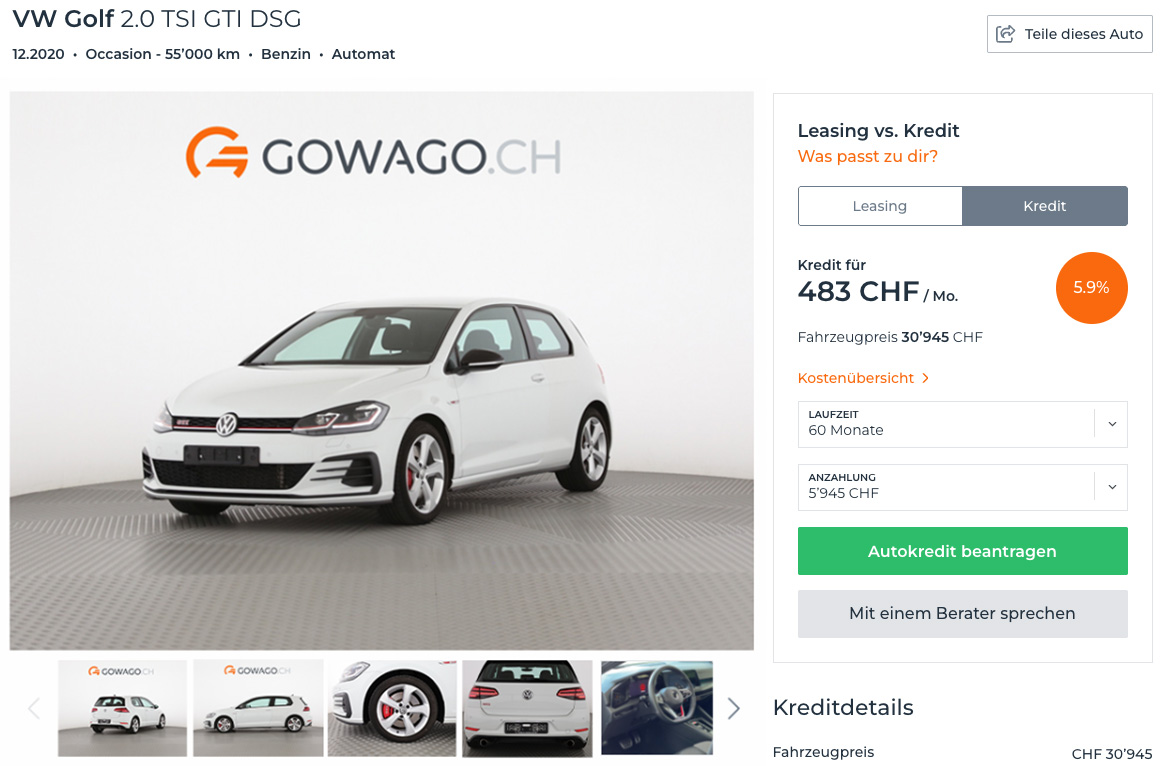

Angenommen, du hast dich in einen gebrauchten Volkswagen Golf verliebt - eine gute Wahl aus vielen Gründen. Du findest ein gut ausgestattetes Modell für 30.000 CHF. Du entscheidest dich, 5.000 CHF im Voraus zu bezahlen und den Rest mit einem Autokredit über 60 Monate zu finanzieren.

Neben deiner Anzahlung, der Kreditsumme und der Kreditlaufzeit wirkt sich auch der Zins auf deine monatlichen Zahlungen und die Gesamtkosten des Kredits aus.

Die meisten Anbieter bieten ein verwirrendes Spektrum von Zinssätzen an, die oft zwischen 5% und 12% liegen. Der endgültige Zinssatz, den du dann erhältst, hängt davon ab, wie viel Geld du dir leihst oder was du damit kaufen willst. Und, ganz wichtig: Die Banken schauen sich deine finanzielle Vergangenheit genauer an.

Wenn du in der Vergangenheit finanzielle Probleme hattest oder, im Gegenteil, ein sicheres Vermögen besitzt, kann die Bank dir einen höheren oder niedrigeren Zinssatz geben – halt je nach dem, ob sie dich als ein Risiko einstufen.

| Senkt den Zinssatz | Erhöht den Zinssatz |

|---|---|

| Disziplinierte Zahlungsmoral (keine Betreibungen oder Zahlungsausfälle) - Wenn aus deinem Kredit-Check hervorgeht, dass du deine Rechnungen und Kredite immer pünktlich bezahlt hast, sehen dich die Banken als Kreditnehmer mit geringem Risiko - und belohnen dich vielleicht mit einem niedrigeren Zinssatz. | Oft wechselnder Wohnsitz oder kürzliche Ankunft in der Schweiz - Wenn du seit weniger als einem Jahr in der Schweiz lebst, deinen Aufenthaltsstatus kürzlich geändert hast, oder ständig den Wohnort wechselst, betrachten Kreditgeber deine Situation möglicherweise als weniger stabil, was zu strengeren Konditionen führt. |

| Festanstellung und stabiles Einkommen - Hast du schon sein längerer Zeit einen unbefristeten Job, mit einem festen Einkommen, dann zeigt das finanzielle Sicherheit. Je stabiler dein Einkommen ist, desto mehr Vertrauen hat die Bank in deine Fähigkeiten, das Geld zurückzuzahlen. | Instabile Jobsituation oder häufige Jobwechsel - Wenn du dich noch in der Probezeit befindest, einen befristeten Arbeitsvertrag hast oder regelmässig den Arbeitsplatz wechselst, sehen die Banken dich möglicherweise als höheres Risiko an - was oft höhere Zinsen bedeutet. |

| Hohe Anzahlung - Eine grössere Anzahlung bedeutet einen gereingeren Kreditbetrag. So verringert sich das Risiko für den Kreditgeber. Das kann zu günstigeren Zinskonditionen führen. | Mehrere aktuelle Kreditanträge - Wenn die Kreditdatenbanken seheh, dass du mehrere Anträge in kurzer Zeit gemacht hast, kann es den Anschein erwecken, dass du in einer finanziell angespannten Situation bist - das kann Warnzeichen setzen und deinen Zinssatz erhöhen. |

| Kürzere Kreditlaufzeit - Wenn du dich dafür entscheidest, deinen Kredit über 24-36 Monate statt über 72-84 Monate zurückzuzahlen, verringert sich das Risiko eines Zahlungsausfalls im Laufe der Zeit - und die Banken senken im Gegenzug oft den Zinssatz. | Lange Kreditlaufzeit mit minimalen monatlichen Raten - Niedrige monatliche Raten sind zwar attraktiv, bedeuten aber auch eine längere finanzielle Verpflichtung gegenüber dem Kreditgeber. Mehr Zeit = mehr Risiko = möglicherweise höhere Zinsen. |

| Keine anderen ausstehenden Kredite oder Schulden - Wenn du nicht bereits mit mehreren Schulden jonglierst, giltst du als finanziell stabiler. Ein niedriges Verhältnis von Schulden zu Einkommen macht dich für bessere Kreditkonditionen qualifiziert. | Du hast noch nie einen Kredit gehabt - Vor allem bei jungen BewerberInnen oder NeueinsteigerInnen kann eine geringe oder gar keine Kredithistorie gegen dich sprechen - Banken bevorzugen nachgewiesene Erfolgsbilanzen. |

| Eigene finanzielle Vermögenswerte (z.B. Haus, Aktien, grosse Ersparnisse) - Wenn du Immobilien, Investitionen oder ein grosses Sparguthaben besitzt, zeigt das, dass du finanziell stabil bist und mit unerwarteten Ausgaben besser umgehen kannst. Das kann dein Profil stärken und deinen Zinssatz senken - auch wenn diese Vermögenswerte nicht direkt für den Kredit verwendet werden. | Fehlende finanzielle Reserven oder Vermögenswerte (keine Ersparnisse, Investitionen oder Immobilien) - Wenn du keine Ersparnisse, keine Investitionen und keine Vermögenswerte wie Immobilien oder einen Pensionsfonds besitzt, sehen Kreditgeber deine finanzielle Grundlage möglicherweise als zerbrechlich an. Selbst wenn dein Einkommen stabil ist, macht dich das Fehlen eines finanziellen Puffers anfälliger für unerwartete Ausgaben - wie Autoreparaturen, Arztrechnungen oder Arbeitsplatzverlust. Dadurch steigt das Risiko, dass du deinen Autokredit in schwierigen Zeiten nicht zahlen kannst. Daher bieten Banken als Ausgleich für diese Ungewissheit möglicherweise einen höheren Zinssatz oder strengere Kreditbedingungen an. |

Wir bei Gowago diskriminieren niemanden und wissen, dass nicht jeder die gleichen finanziellen Privilegien oder die gleiche Vergangenheit hat. Und das sollte sich nicht auf deine Zukunft auswirken. Deshalb ist **der Gowago-Zinssatz auf günstige 5,9 %** festgelegt, unabhängig davon, wer du bist oder wie hoch dein Kredit ist.

#### Wie würde also in unserem Beispiel ein Kredit bei Gowago aussehen?

Stell dir vor, du möchtest 25.000 CHF des Gesamtpreises deines VW Golfs finanzieren. Über einen Zeitraum von 60 Monaten würde deine monatliche Rate etwa 483 CHF betragen - darin enthalten sind sowohl die sogennatne "Tilgung des Kredits" (die Hauptsumme) als auch die Zinsen. Über die gesamte Laufzeit des Kredits würden sich deine gesamten Zinszahlungen auf etwa 3.980 CHF belaufen. Das ist der Preis, den du für Flexibilität und Eigentum zahlst. Aber! **Die Kosten für die Zinsen sind in der Schweiz steuerlich absetzbar!**

**Wenn du viel weite Strecken fährst, dann rechnet sich ein Autokredit**: Da du das Auto vollständig besitzt, bist du nicht durch Kilometerlimiten, zwingende Service-Intervalle oder strenge Rückgabebedingungen eingeschränkt. Dein Leben, dein Auto, deine Entscheidung. Wenn sich dein Lebensstil ändert, kannst du das Auto jederzeit verkaufen oder den Kredit vorzeitig abbezahlen, ohne dass du dafür Strafen zahlen musst. Es ist dein Auto, also gelten deine Regeln.

**Die Wertminderung spielt eine zentrale Rolle, auch beim Autokredit**. Autos, vor allem Neuwagen, verlieren an Wert, wenn sie benutzt werden und altern. Beim Leasing musst du dir darüber keine Gedanken machen, denn du kannst das Auto am Ende der Vertragslaufzeit zurückgeben. Bei einem Autokredit ist der **langfristige Besitz** sinnvoller.

Wenn du planst, dein Auto mehr als 5 Jahre lang zu fahren, flacht die Kurve der Wertminderung ab und die Auswirkungen auf deinen Geldbeutel werden geringer. Die Wertminderung verlangsamt sich nach den ersten Jahren, was bedeutet, dass deine Kosten pro Kilometer stetig sinken, je länger du das Fahrzeug behältst.

**Und denk daran: Ein teureres Auto bedeutet nicht immer höhere monatliche Raten.** Der Finanzierungsbetrag, deine Anzahlung und die Laufzeit beeinflussen deine monatliche Rate.

Finde mit Gowago heraus, wie hoch der Autokredit für dein Traumauto sein würde. Such dir einfach dein Wunschauto aus und berechne die monatlichen Raten mit unserem Kreditrechner. Auf diese Weise findest du nicht nur einen passenden Kredit für deinen Lebensstil, sondern auch für dein Budget.

Fahre deinen Traum mit einem Autokredit

## 2. Die Gesamtkosten des Kredits unterschätzen Einer der grössten Fehler bei der Finanzierung eines Autos mit einem Kredit ist es, sich nur auf die monatliche Rate zu konzentrieren und dabei die Gesamtkosten des Kredits völlig zu übersehen.

Sicher, eine niedrige monatliche Rate fühlt sich überschaubar - ja sogar attraktiv - an, aber sie ist wahrscheinlich mit einer langen Kreditlaufzeit verbunden, die zu hohen Zinskosten führt. Und die summieren sich. Nehmen wir an, du finanzierst 25.000 CHF über 72 statt 48 Monate. **Deine monatliche Rate sinkt, aber im Laufe der Zeit zahlst du Tausende von Franken mehr an Zinsen.** Das gilt vor allem für hohe Kreditbeträge.

> **"Eine niedrige monatliche Rate mag attraktiv erscheinen, aber eine lange Laufzeit kann dazu führen, dass du Tausende von Zinsen mehr zahlst. Sieh dir immer den gesamten Rückzahlungsbetrag an - nicht nur das, was du jeden Monat zahlst. "**

Deshalb ist es wichtig, über den Tellerrand hinauszuschauen. Frag nicht nur „Kann ich mir das jeden Monat leisten?“ - sondern: „Was wird mich das Auto insgesamt kosten?“ Der Gowago-Kreditrechner hilft dir dabei. transparent, indem er sowohl die monatlichen Raten als auch die Gesamtkosten für die Rückzahlung einschliesslich der Zinsen anzeigt. So behältst du die Kontrolle und vermeidest es, dich auf einen Deal einzulassen, der dein Budget über die Jahre hinweg auffrisst. Wenn du dir über die Gesamtkosten im Klaren bist, kannst du deine zukünftigen Finanzen schützen und trotzdem das Auto fahren, das du liebst.

3. Den Zinssatz ignorieren

Es ist leicht, sich von auffälligen Angeboten verführen zu lassen, die mit einem „niedrigen Zinssatz“ werben - aber wenn du nicht auf den effektiven Zinssatz (Effektivzins) achtest, könntest du das wahre Bild übersehen.

Und der Effektivzins kann auch sehr unterschiedlich sein, selbst bei ein und demselben Anbieter. Einige Kreditanbieter geben Zinssätze zwischen 4% und satten 12% an. Aber bei Gowago halten wir die Dinge einfach mit einem transparenten, festen Effektivzins von 5,9% - keine Überraschungen, keine Tricks.

"Der Effektivzins zeigt die tatsächlichen Kosten der Kreditaufnahme, einschliesslich aller versteckten Gebühren. Das ist die Zahl, die du vergleichen solltest - nicht nur den auffälligen Aktionszins. "

Wenn du Kreditangebote vergleichst, solltest du immer nach dem Effektivzins fragen, damit du sicher sein kannst, dass du Äpfel mit Äpfeln vergleichst. Das ist der beste Weg, um dich vor unerwarteten Kosten zu schützen und eine wirklich fundierte Entscheidung zu treffen.

Um mehr über die Zinssätze für Autokredite in der Schweiz zu erfahren, lies unseren Zinsvergleich. Hier vergleichen wir die effektiven Zinssätze, Kreditbeträge und Zinskosten der grössten Anbieter von Autokrediten in der Schweiz. So kannst du das beste Angebot finden - wir würden uns natürlich freuen, wenn du dich für Gowago entscheidest, aber: Es ist dein Leben und deine Entscheidungen. Bei Gowago ist es unser Ethos, dir in jeder Hinsicht die ultimative Freiheit zu geben.

Vergleiche die Autokreditzinsen in der Schweiz

## 4. Deine Kreditwürdigkeit nicht kennen Anders als in den USA, wo deine Kreditwürdigkeit mit deiner Sozialversicherungsnummer verknüpft ist und dich wie ein Schatten verfolgt, gibt es in der Schweiz keinen einheitlichen Kredit-Score. Das bedeutet aber nicht, dass die Kreditgeber Kredite ohne Prüfung vergeben - ganz im Gegenteil. Banken und Plattformen wie Gowago stützen sich auf Daten von **Agenturen wie CRIF und ZEK** sowie auf dein Zahlungsverhalten, um zu beurteilen, ob du ein zuverlässiger Kreditnehmer bist. Und das hat einen direkten Einfluss auf deine Chancen, einen Autokredit zu bekommen, sowie auf den Betrag, den du leihen kannst.

> **"Dein Zahlungsverhalten, dein Aufenthaltsstatus und andere persönliche Daten beeinflussen deine Chancen auf eine Genehmigung und die Konditionen, die du erhältst. Überprüfe deine Kreditwürdigkeit bei CRIF oder ZEK, bevor du einen Antrag stellst, um Überraschungen zu vermeiden. "**

Einer der wichtigsten Faktoren? Ob du gut im Zahlen bist. Wenn du offene Betreibungen hast, wird dein Kreditantrag wahrscheinlich abgelehnt - das ist ein Zeichen dafür, dass deine Ausgaben bereits deine Einnahmen übersteigen könnten. Was viele übersehen, ist, dass auch kleine Dinge deine Kreditwürdigkeit mindern können: z.B. häufige Adressänderungen innerhalb kurzer Zeit oder eine unbezahlte Handyrechnung von vor Jahren, die durch die Lappen gegangen ist.

Um Überraschungen zu vermeiden, ist es clever, proaktiv zu handeln. Du kannst bei CRIF eine private Bonitätsprüfung bestellen, die dir Einblicke in deinen Score und persönliche Tipps zur Verbesserung gibt. Auf diese Weise weisst du genau, wo du stehst, bevor du einen Antrag stellst - und kannst getrost einen Kreditplan wählen, der deiner finanziellen Realität entspricht.

5. Zu viele Kreditanträge stellen

Dies hängt mit der Kenntnis deiner Kreditwürdigkeit zusammen. Es gibt ein grosses „aber“, wenn du dich über deine Kreditwürdigkeit informierst.

In der Schweiz hinterlässt jeder offizielle Kreditantrag eine Spur - und zu viele in kurzer Zeit können gegen dich arbeiten. Während die private Überprüfung deiner Kreditwürdigkeit durch Agenturen wie CRIF sicher ist und meist keinen Einfluss auf deine Bonität hat, kann das Einreichen mehrerer Kredit- oder Leasinganträge bei Banken oder Kreditanbietern innerhalb eines kurzen Zeitraums rote Fahnen wecken.

"Jeder formelle Kreditantrag wird protokolliert und kann deine Kreditwürdigkeit beeinträchtigen, wenn du ihn zu häufig stellst. Nutze zuerst Simulationstools und stelle dann nur einen einzigen, gut vorbereiteten Antrag. "

Und warum? Weil es den Kreditgebern signalisiert, dass du verzweifelt nach einem Kredit suchst oder darum kämpfst, genehmigt zu werden - auch wenn das nicht der Fall ist. Jeder formelle Kreditantrag, besonders wenn er abgelehnt wird oder offen bleibt, wird in der Datenbank der ZEK (Zentralstelle für Kreditinformation) gespeichert.

Wenn ein anderer Kreditgeber sieht, dass du in letzter Zeit mehrere Anträge gestellt hast, könnte er annehmen, dass du dich finanziell überforderst oder dass du schon einmal abgelehnt wurdest. Das könnte deine Chancen auf eine Bewilligung verringern - oder zu schlechteren Konditionen, höheren Zinssätzen oder strengeren Anforderungen führen.

Was ist also der klügere Weg? Recherchiere zuerst. Nutze Kreditrechner wie den von Gowago, um Angebote zu simulieren, ohne eine Kreditanfrage zu stellen. Wenn du die Option gefunden hast, die zu deinem Budget und deinem Lebensstil passt, reiche nur einen gut vorbereiteten Antrag ein. Das zeigt, dass du selbstbewusst, gut informiert und finanziell stabil bist - die Art von Kreditnehmern, die die Banken lieben.

Tipp: Verwende Simulationstools für Vergleiche und nicht mehrere echte Anträge. Deine Kreditgeschichte wird es dir danken - und dein zukünftiges Ich auch.

6. Eine zu lange Kreditlaufzeit wählen

Auf den ersten Blick kann eine längere Kreditlaufzeit wie die perfekte Lösung erscheinen - niedrigere monatliche Raten, mehr Spielraum in deinem Budget. Aber wenn du den Kredit zu lange streckst, häufen sich die versteckten Kosten. Je länger die Laufzeit deines Autokredits ist, desto mehr Zinsen zahlst du insgesamt, auch wenn die monatliche Rate überschaubar erscheint. Wenn du z.B. 25.000 CHF über 72 statt 48 Monate finanzierst, kannst du zwar deine monatliche Rate um ein paar hundert Franken senken, aber am Ende der Vertragslaufzeit kommen über 1.500 CHF an zusätzlichen Zinsen hinzu.

Aber es gibt noch ein weiteres Risiko: negatives Eigenkapital. Autos verlieren im Laufe der Zeit an Wert, vor allem in den ersten paar Jahren. Wenn die Laufzeit deines Kredits zu lang ist, kann es sein, dass du mehr Schulden hast, als das Auto wert ist - vor allem, wenn du es vorzeitig verkaufen oder in Zahlung geben willst. Das ist nicht nur finanziell ungünstig, sondern kann auch deinen nächsten Autokauf erschweren.

"Lange Laufzeiten verringern deine monatliche Rate, erhöhen aber deine Gesamtzinsen und das Risiko, mehr zu schulden, als das Auto wert ist. Eine ausgewogene Laufzeit (z.B. 48-60 Monate) spart auf lange Sicht oft mehr. "

Wir bei Gowago empfehlen, ein Gleichgewicht zu finden. Eine Kreditlaufzeit von 48-60 Monaten ist oft der Sweet Spot: Sie hält die monatlichen Raten realistisch und gleichzeitig die Zinskosten im Rahmen. Das Ziel ist nicht nur, heute zu fahren - sondern auch morgen die Kontrolle zu behalten.

Es gibt aber auch Situationen, in denen eine längere Laufzeit ein kluger, strategischer Schritt sein kann. Wenn du schon jetzt weisst, dass du bald einen Bonus, eine Erbschaft oder eine andere grössere Summe erhalten wirst - und planst, den Kredit vorzeitig zurückzuzahlen -, dann hilft dir eine niedrigere Monatsrate, dein monatliches Budget kurzfristig zu entlasten. Bei Gowago ist eine vorzeitige Rückzahlung immer möglich, damit du flexibel bleibst und die Kontrolle über deine Finanzen behältst, ohne dich an hohe monatliche Verpflichtungen zu binden.

Such das Weite auf der Strasse, nicht beim Kredit. Die richtige Laufzeit bedeutet mehr Freiheit, weniger Kosten und eine langfristig bessere Fahrt.

Schau dir die Optionen an, die Gowago anbietet. Sie passen zu jedem Budget und jedem Bedarf - und wenn du dir unsicher bist, helfen dir unsere ausgezeichneten Berater gerne dabei, die richtige Konfiguration für dein Leben zu finden.

Ansicht unserer Autokreditangebote

## 7. Das Auto zu früh verkaufen Mit einem Autokredit bist du vom ersten Tag an der rechtmässige Eigentümer des Fahrzeugs - und kannst es verkaufen, wann immer du willst. Klingt toll, oder? Aber hier ist der Haken: **Wenn du dein Auto zu früh verkaufst, vor allem innerhalb der ersten 2-3 Jahre, wenn es sich um einen Neuwagen handelt, kann das finanziell schmerzhaft sein.** Warum? Weil Autos in diesen ersten Jahren am schnellsten an Wert verlieren - oft bis zu 50 % ihres ursprünglichen Wertes innerhalb der ersten 36 Monate. Wenn du während dieser steilen Wertminderungskurve verkaufst, kann es sein, dass du am Ende ein Auto hast, das weniger wert ist als dein verbleibender Kredit, und du musst die Differenz aus eigener Tasche bezahlen.

> **"Autos verlieren in den ersten Jahren am schnellsten an Wert, deshalb bedeutet ein vorzeitiger Verkauf oft, dass du Geld verlierst oder auf den Restschulden sitzen bleibst. Ein Autokredit funktioniert am besten, wenn du das Auto mindestens 4-5 Jahre lang behältst. "**

Das gilt vor allem für Neuwagen, die von dem Moment an an Wert verlieren, in dem du sie vom Parkplatz fährst. Selbst wenn du einen Käufer findest, kann es sein, dass der Verkaufspreis nicht ausreicht, um deinen Restkredit zu tilgen - dann stehst du ohne Auto und mit Restschulden da.

Wenn du bereits weisst, dass du in ein paar Jahren wahrscheinlich ein anderes Auto haben willst, ist ein Leasingvertrag vielleicht die bessere Lösung, da er auf kürzere Nutzungszeiten ausgelegt ist und den Stress beim Wiederverkauf vermeidet. Wenn du dich für einen Kredit entscheidest, solltest du das Auto mindestens 4-5 Jahre lang behalten. Dann beginnt der Wertverlust abzuflachen und du bekommst einen echten Nutzen aus deiner Investition.

Pro-Tipp: Je länger du dein Auto fährst, desto mehr „kostet“ dich jeder Kilometer weniger. Kurzfristige Sprünge mögen sich spontan anfühlen - aber sie haben oft ihren Preis.

8. Dich finanziell überschätzen

Du bist vielleicht ganz aufgeregt, endlich dein Traumauto zu bekommen - die Finanzierung mit einem Autokredit kann dir Zugang zu einem Auto verschaffen, das sich gerade unerreichbar anfühlt, und die Lücke zwischen deinen aktuellen Ersparnissen und deinen vierrädrigen Wünschen schliessen. Allerdings musst du immer, immer, immer finanziell verantwortlich bleiben.

"Wenn dein monatliches Budget zu knapp bemessen ist, können unerwartete Kosten wie Reparaturen oder Versicherungen zu Stress oder Schulden führen. Beziehe immer laufende Kosten und finanzielle Puffer in deine Planung ein. "

### Überschätze dein Budget nicht Einer der häufigsten Fehler, den Menschen bei der Autofinanzierung machen, ist, sich zu übernehmen. Ein glänzender Neuwagen, niedrige Zinsen, überschaubare monatliche Raten - es ist verlockend, das Budget noch ein bisschen mehr zu strapazieren, um das Auto zu bekommen, das du wirklich willst. Aber finanzielle Freiheit beginnt mit Ehrlichkeit.

Wenn dein Autokredit einen zu grossen Teil deines monatlichen Einkommens verschlingt, lässt du dir wenig Spielraum - und das kann schnell stressig werden. Vielleicht ist es jetzt in Ordnung, aber was ist, wenn eine unerwartete Rechnung auftaucht oder sich dein Einkommen ändert? Bevor du etwas unterschreibst, solltest du dich fragen: **Wird sich dieser Kredit in sechs Monaten noch gut anfühlen?** Dein Auto sollte deinen Lebensstil unterstützen, nicht kontrollieren.

### Vergiss die laufenden Kosten des Autos Selbst wenn dein monatlicher Autokredit in dein Budget passt, **können dich die täglichen Kosten eines Autos überraschen.** Kraftstoff oder Strom, Versicherung, Wartung, Reifenwechsel, Parken, Mautgebühren, Steuern - all das summiert sich. Und je nach Auto können diese Kosten deine monatlichen Ausgaben leicht verdoppeln.

Das vergisst man leicht, wenn man sich auf die Kreditrate oder die Laufzeit konzentriert, aber sie sind genauso real. Bei der Wahl eines Autos, das in dein Budget passt, musst du das Gesamtbild berücksichtigen. Wir bei Gowago ermutigen dich immer, die wahren Betriebskosten zu berechnen, nicht nur den Kredit. Denn das Ziel ist nicht nur, das Auto zu bekommen, sondern auch, es sorgenfrei fahren zu können.

### Ein cooles Auto bekommen - das unzuverlässig ist Wenn du ein Auto mit einem Kredit finanzierst, gehört es dir von Anfang an - und das bringt die volle Verantwortung mit sich. **Wenn das Auto kaputt geht, zahlst du nicht nur für die Reparaturen, sondern auch noch für den Kredit.** Deshalb kann der Kauf eines unzuverlässigen Fahrzeugs - egal ob es für mechanische Probleme, fehlende Wartungsunterlagen oder versteckte Schäden bekannt ist - schnell zu einem teuren Fehler werden.

Auf dem Papier mag es ein gutes Geschäft sein, aber wenn es mehr Zeit in der Garage als auf der Strasse verbringt, ist es kein echtes Schnäppchen. Mach deine Hausaufgaben: Sieh dir Bewertungen an, prüfe die Servicehistorie und entscheide dich im Zweifelsfall für ein Modell, das einen guten Ruf in Sachen Zuverlässigkeit hat. Denn ein kreditfinanziertes Auto sollte dich dorthin bringen, wo du hinwillst - und dich nicht im Stich lassen.

## 9. Den Kredit nicht von den Steuern abziehen Viele Menschen wissen nicht, dass Autokredite einen versteckten Vorteil haben: **In der Schweiz sind die Zinsen, die du für deinen Autokredit bezahlst, steuerlich absetzbar.** Das bedeutet, dass du jedes Jahr die jährlichen Zinskosten von deinem zu versteuernden Einkommen absetzen kannst - was deine Steuerrechnung senkt und dir wieder Geld in die Tasche steckt. Dieser Vorteil wird jedoch oft übersehen oder missverstanden. Manche gehen davon aus, dass der gesamte Darlehensbetrag absetzbar ist (das ist er nicht), während andere vergessen, ihn ganz geltend zu machen.

> **"In der Schweiz sind die Zinsen für deinen Autokredit von der Steuer absetzbar - aber viele vergessen, sie geltend zu machen. Verpasse es nicht: Durch diesen Abzug kannst du jedes Jahr Hunderte von Euros sparen. "**

Nehmen wir an, du zahlst in einem Jahr 1.300 CHF an Zinsen. Je nach Steuersatz kannst du damit über 100 CHF sparen - allein durch die Zinsbescheinigung, die dir dein Kreditgeber am Ende des Jahres schickt. Wir bei Gowago machen es dir leicht, indem wir dir eine klare Aufschlüsselung deiner jährlichen Zinskosten liefern, damit du bereit bist, wenn die Steuerzeit kommt.

Es ist dein Geld - lass es nicht auf dem Tisch liegen. Der Abzug deiner Kreditzinsen ist eine der einfachsten Möglichkeiten, deine Autofinanzierung noch schlauer zu machen.

10. Leasing und Autokredit verwechseln

Leasing und Kredit können dich beide hinters Steuer bringen, aber sie sind sehr unterschiedliche Finanzinstrumente - und sie zu verwechseln kann zu einer falschen Entscheidung führen. **Beim Leasing mietest du das Auto im Grunde langfristig. Du zahlst für die Nutzung, nicht für das Eigentum. Das bedeutet, dass die Kilometerzahl begrenzt ist, die Versicherungsanforderungen strenger sind und das Auto in einem guten Zustand zurückgegeben werden muss - oder du musst mit zusätzlichen Kosten rechnen. Am Ende des Leasingvertrags geht das Auto zurück an den Anbieter.

Bei einem Autokredit hingegen kaufst du das Auto und zahlst es in monatlichen Raten ab. Das Auto gehört vom ersten Tag an dir. Du kannst so weit fahren, wie du willst, es individuell gestalten, deine eigene Versicherung wählen und es verkaufen, wann immer du willst. Am Ende der Laufzeit musst du es nicht zurückgeben - es ist dein Eigentum.

"Leasing bedeutet zeitlich begrenzte Nutzung mit Bedingungen; Kredit bedeutet volles Eigentum und Flexibilität. Kenne den Unterschied, damit du die Option wählen kannst, die am besten zu deinen Zielen passt. "

Wenn du dich aufgrund von Annahmen für die falsche Option entscheidest - z. B. weil du denkst, dass Leasing billiger ist, oder wenn du dich für einen Kredit entscheidest, ohne eine langfristige Eigentümerschaft zu planen - kann das zu Frustration und unerwarteten Kosten führen. Deshalb ist es so wichtig, den wirklichen Unterschied zu kennen. Gowago bietet beide Optionen an, damit du sie Seite an Seite vergleichen und entscheiden kannst, was am besten zu deinem Lebensstil, deinem Budget und deinen langfristigen Plänen passt.

Besitzen oder leasen - der Schlüssel ist zu wissen, worauf du dich einlässt. Wenn du den Unterschied verstehst, kannst du die Freiheit wählen, die am besten zu dir passt.

Entdecke die Unterschiede zwischen Leasing und Autokredit

### Fazit Einen Autokredit abzuschliessen ist mehr als nur einen Vertrag zu unterschreiben und die Schlüssel zu bekommen - es ist eine finanzielle Verpflichtung, die dich befähigen und nicht einschränken sollte. Wenn du verstehst, wie ein Autokredit funktioniert, deine Kreditwürdigkeit kennst und dich vor häufigen Fallstricken wie der Wahl der falschen Kreditlaufzeit oder der Unterschätzung der Gesamtkosten schützt, hast du die beste Chance, selbstbewusst zu fahren und die Kontrolle zu behalten.

Ob es darum geht, unnötige Zinsen zu vermeiden, ein zuverlässiges Auto zu wählen oder sicherzustellen, dass du deinen Kredit von der Steuer absetzen kannst - jede kluge Entscheidung macht sich bezahlt. Wir bei Gowago sind der Meinung, dass die Finanzierung deines Autos einfach, transparent und auf dein Leben zugeschnitten sein sollte - kein Ratespiel mit versteckten Bedingungen.

Nimm dir also Zeit, rechne nach, stelle Fragen und gib dich nicht mit etwas zufrieden, das sich nicht richtig anfühlt. Mit dem richtigen Wissen und dem richtigen Partner wird dein Autokredit zu einem Werkzeug der Freiheit, nicht zu einer finanziellen Belastung.

**Du entscheidest dich nicht nur für ein Auto - du entscheidest dich dafür, wie du durchs Leben gehen willst. Lass es uns zu einer Fahrt machen, die es wert ist, sie zu unternehmen.**

### Gowago. Move on.

Finde dein nächstes Auto - mit einem Gowago Autokredit