10 erreurs à éviter avec un crédit automobile

Gowago s'est donné pour mission de vous faire conduire avec le sourire. Pour y parvenir, il faut commencer par trouver le financement adapté à votre voiture. Obtenir un crédit automobile avec Gowago est très simple : il vous suffit de trouver une voiture qui vous plaît, ou plutôt une voiture que vous aimez, puis de déterminer le montant du crédit et les conditions de remboursement.

Cependant, un crédit auto, comme tout autre type de crédit, est un engagement financier qui doit être mûrement réfléchi. Il existe quelques astuces pour vous faciliter la vie et vous permettre de profiter pleinement de votre voiture.

Voici donc 10 choses à éviter lorsque vous contractez un crédit pour acheter votre voiture. Si vous gardez ces conseils à l'esprit, vous profiterez d'une liberté totale et d'une satisfaction absolue. Let’s go !

- 1. Ne pas comprendre le fonctionnement d'un crédit automobile

- 2. Négliger le coût total du crédit

- 3. Ignorer l'importance du taux d'intérêt effectif

- 4. Ne pas connaître votre solvabilité

- 5. Faire trop de demandes de crédit

- 6. Choisir une durée de crédit trop longue

- 7. Revendre la voiture trop tôt

- 8. S'engager financièrement de manière excessive

- 9. Ne pas déduire le crédit de vos impôts

- 10. Confondre leasing et crédit

1. Ne pas comprendre le fonctionnement d'un crédit automobile

Grâce à Gowago, financer votre voiture avec un crédit est simple, transparent et accessible directement en ligne, en quelques clics seulement.

Mais tout comme pour le leasing, il est important de bien comprendre ce que signifie réellement le financement avec un crédit automobile. Quel est son impact sur votre liberté financière ? Quelles sont les implications en termes de propriété du véhicule ? Comment établir votre budget ?

C'est pourquoi nous vous expliquons tout cela de manière claire et honnête, avec des exemples concrets pour vous aider à prendre votre décision.

Lorsque vous contractez un crédit automobile en Suisse, vous obtenez en principe un crédit privé. Le fait qu'il soit appelé « crédit automobile » est simplement une façon familière de désigner un prêt que vous utiliserez pour acheter une voiture. Il n'est pas nécessairement lié directement à une voiture et, dans 99 % des cas, la voiture ne sert pas de garantie.

« Un crédit auto vous donne la pleine propriété dès le premier jour. Contrairement au leasing, vous décidez comment utiliser, assurer ou vendre votre voiture. Mais cette liberté s'accompagne de responsabilités : vous remboursez la valeur totale du crédit au fil du temps, y compris les intérêts. »

De plus, vous n'empruntez pas simplement de l'argent pour utiliser la voiture, vous devenez propriétaire du véhicule dès le premier jour. Contrairement au leasing, où vous payez pour utiliser la voiture pendant 2 à 5 ans, un crédit vous permet de faire ce que vous voulez avec votre voiture, quand vous le voulez : rouler sans limite de kilométrage, la vendre à tout moment, choisir votre propre assurance... Elle vous appartient à 100 %. Mais cette liberté s'accompagne également de responsabilités.

Prenons un exemple :

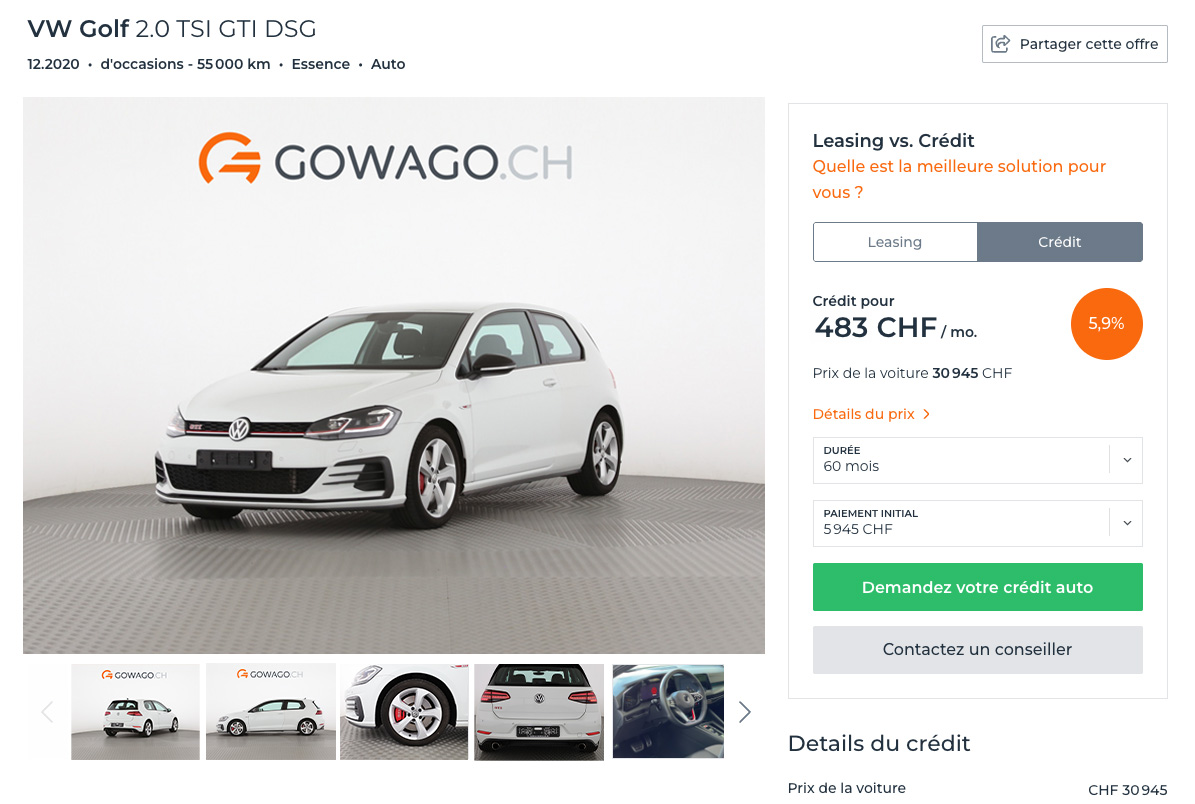

Imaginons que vous ayez craqué pour une Volkswagen Golf d'occasion, un excellent choix pour de nombreuses raisons. Vous trouvez un modèle bien équipé pour 30 000 CHF. Vous décidez de payer 5 000 CHF d'acompte et de financer le reste avec un crédit automobile sur 60 mois.

En plus de votre paiement initial, du montant du crédit et de la durée du crédit, le taux d'intérêt a une incidence sur votre mensualité et le coût total du crédit.

La plupart des prestataires proposent une fourchette de taux d'intérêt, souvent comprise entre 5 % et 12 %. Le taux d'intérêt final qui vous sera accordé dépend du montant que vous empruntez ou de ce que vous achetez avec cet emprunt. Et, surtout, ils tiennent également compte de vos antécédents financiers.

Si vous avez eu des problèmes par le passé ou si vous possédez des actifs sûrs, la banque peut décider de vous accorder un taux d'intérêt plus élevé ou plus bas. Cela dépend du risque que la banque estime que vous représentez.

| Réduction du taux d'intérêt | Augmentation du taux d'intérêt |

|---|---|

| Bon historique de paiement (aucune poursuite ou défaut de paiement) – Si votre rapport CRIF ou ZEK montre que vous avez toujours payé vos factures et remboursé vos prêts dans les délais, les banques vous considèrent comme un emprunteur à faible risque et peuvent vous récompenser en vous accordant un taux d'intérêt plus bas. | Résidence de courte durée ou arrivée récente en Suisse – Si vous vivez en Suisse depuis moins d'un an ou si vous avez récemment changé de statut de permis, les prêteurs peuvent considérer votre situation comme moins stable, ce qui se traduira par des conditions plus strictes. |

| Emploi et revenus stables – Le fait d'occuper un emploi permanent (unbefristet) depuis plusieurs années avec des revenus stables et vérifiables est un gage de sécurité financière. Plus vos revenus sont stables, plus la banque aura confiance en votre capacité à rembourser. | Emploi et revenus sont pas stables – Si vous êtes en période d'essai, sous contrat à durée déterminée ou si vous changez régulièrement d'emploi, les banques peuvent vous considérer comme un risque plus élevé, ce qui se traduit souvent par des taux plus élevés. |

| Acompte élevé –– Le fait de verser une somme importante dès le départ réduit le montant total emprunté et le risque pour le prêteur. Cela peut vous permettre d'obtenir des conditions d'intérêt plus avantageuses. Plusieurs demandes de crédit récentes | Plusieurs demandes de crédit récentes – Si votre dossier ZEK fait état de plusieurs demandes en peu de temps, cela peut donner l'impression que vous êtes dans une situation financière difficile ou incertaine, ce qui peut éveiller la méfiance et entraîner une augmentation de votre taux d'intérêt. |

| Des durées de prêt plus courtes – En choisissant de rembourser votre prêt sur 24 à 48 mois plutôt que sur 72 à 84 mois, vous réduisez le risque de défaut de paiement au fil du temps, et les banques accordent souvent une baisse du taux en contrepartie. | Durée du prêt longue avec des mensualités minimales – Bien que les mensualités peu élevées soient attrayantes, elles impliquent un engagement financier plus long envers le prêteur. Plus de temps = plus de risques = des intérêts potentiellement plus élevés. |

| Aucun autre prêt ou dette en cours – Si vous n'avez pas déjà plusieurs dettes à gérer, vous êtes considéré comme plus stable financièrement. Un faible ratio dette/revenu vous permet d'obtenir de meilleures conditions de crédit. | Pas d'antécédents de crédit (dossier mince) – En particulier pour les jeunes candidats ou les nouveaux arrivants, le fait d'avoir peu ou pas d'antécédents de crédit peut jouer en votre défaveur, car les banques préfèrent les candidats qui ont fait leurs preuves. |

| Posséder des actifs financiers (par exemple, une maison, des actions, une épargne importante) – Si vous possédez des biens immobiliers, des placements ou une épargne importante, cela montre que vous êtes financièrement stable et mieux à même de faire face à des dépenses imprévues. Cela peut renforcer votre profil et réduire votre taux d'intérêt, même si ces actifs ne sont pas directement utilisés pour le prêt. | Absence de réserves financières ou d'actifs (pas d'économies, d'investissements ou de biens immobiliers) – Si vous n'avez pas d'économies, pas d'investissements et ne possédez aucun actif tel qu'un bien immobilier ou un fonds de retraite, les prêteurs peuvent considérer que votre situation financière est fragile. Même si vos revenus sont stables, l'absence de réserve financière vous rend plus vulnérable aux dépenses imprévues, telles que les réparations automobiles, les frais médicaux ou la perte d'emploi. Cela augmente le risque que vous ne puissiez pas rembourser votre prêt en cas de difficultés. Par conséquent, les banques peuvent compenser cette incertitude en vous proposant un taux d'intérêt plus élevé ou des conditions de prêt plus strictes. |

Chez Gowago, nous ne faisons aucune discrimination et sommes conscients que tout le monde ne bénéficie pas des mêmes privilèges financiers ou n'a pas le même passé. Et cela ne devrait pas avoir d'impact sur votre avenir. C'est pourquoi **le taux d'intérêt de Gowago est fixé à 5,9 %, un taux abordable**, quels que soient votre profil et le montant de votre prêt. #### Dans notre exemple, à quoi ressemblerait un prêt avec Gowago ?

Imaginez que vous souhaitiez financer 25 000 CHF du prix total de votre VW Golf. Sur 60 mois, votre mensualité serait d'environ 483 CHF, ce qui comprend à la fois le remboursement du prêt (le capital) et les intérêts. Sur toute la durée du prêt, le montant total des intérêts payés s'élèverait à environ 3 980 CHF. C'est le prix à payer pour bénéficier de flexibilité et de la propriété du véhicule. Mais attention ! Les intérêts sont déductibles des impôts en Suisse !

Un avantage considérable pour ceux qui ont besoin de rouler beaucoup : comme vous êtes propriétaire du véhicule, vous n'êtes pas limité par un kilométrage maximal, des réparations obligatoires ou des conditions de restitution strictes. Votre vie, votre voiture, votre choix. Si votre mode de vie change, vous pouvez vendre la voiture à tout moment ou rembourser le crédit de manière anticipée sans pénalité. C'est votre voiture, vos conditions.

La dépréciation est un concept central pour déterminer si votre crédit automobile est intéressant. Les voitures, en particulier les voitures neuves, perdent naturellement de la valeur lorsqu'elles sont utilisées et vieillissent. Avec le leasing, vous n'avez pas à vous en soucier, car vous pouvez rendre la voiture à la fin du contrat. Avec un crédit automobile, cependant, le facteur clé est la propriété à long terme.

Si vous prévoyez de conduire votre voiture pendant plus de 5 ans, la courbe de dépréciation s'aplatit et l'impact sur votre portefeuille diminue. La dépréciation ralentit après les premières années, ce qui signifie que votre coût par kilomètre diminue régulièrement plus vous conservez le véhicule.

Et n'oubliez pas : une voiture plus chère ne signifie pas toujours des mensualités plus élevées. Le montant que vous financez, votre acompte et la durée du contrat ont tous une influence sur votre mensualité.

Découvrez le montant du crédit automobile pour la voiture de vos rêves avec Gowago. Trouvez simplement la voiture que vous souhaitez et calculez les mensualités à l'aide de notre calculateur de crédit. Vous trouverez ainsi un véhicule qui correspond non seulement à votre style de vie, mais aussi à votre budget.

Conduisez la voiture de vos rêves grâce à un crédit auto

## 2. Négliger le coût total du crédit

L'une des plus grandes erreurs lors du financement d'une voiture à crédit est de se concentrer uniquement sur le montant des mensualités sans tenir compte du coût total du prêt.

Certes, un taux mensuel bas semble abordable, voire attractif, mais il sera probablement associé à une longue durée de prêt qui entraînera des frais d'intérêt élevés, qui s'accumulent discrètement en arrière-plan. Supposons que vous financiez 25 000 CHF sur 72 mois au lieu de 48. Votre mensualité diminue, mais vous finirez par payer des milliers de francs supplémentaires en intérêts au fil du temps. Cela est particulièrement vrai pour les prêts d'un montant élevé.

« Un taux mensuel bas peut sembler attractif, mais une longue durée peut entraîner des milliers de francs supplémentaires en intérêts. Regardez toujours le montant total à rembourser, pas seulement ce que vous payez chaque mois. »

C'est pourquoi il est essentiel de ne pas s'arrêter aux premières impressions. Ne vous demandez pas seulement « Puis-je me le permettre chaque mois ? », mais « Combien cette voiture va-t-elle me coûter au total ? ». Le calculateur de crédit Gowago vous offre une transparence totale en indiquant à la fois les mensualités et le coût total du remboursement, intérêts compris. Vous gardez ainsi le contrôle et évitez de vous engager dans un contrat qui grevera discrètement votre budget pendant des années. En évaluant intelligemment le coût total, vous protégez votre avenir financier tout en continuant à conduire la voiture de vos rêves.

3. Ignorer l'importance du taux d'intérêt effectif

Il est facile de se laisser séduire par des offres attrayantes qui mettent en avant un « taux d'intérêt bas », mais si vous ne tenez pas compte du taux d'intérêt effectif (Effektivzins), vous risquez de passer à côté de la réalité.

Considérez-le comme le coût réel de l'emprunt. Et le taux d'intérêt effectif peut également varier considérablement, même chez un même prestataire. Certains prêteurs proposent des taux d'intérêt allant de 4 % à 12 %. Mais chez Gowago, nous simplifions les choses avec un taux d'intérêt effectif transparent et fixe de 5,9 %, sans surprise ni astuce.

« Le taux d'intérêt effectif (Effektivzins) indique le coût réel de l'emprunt, y compris tous les frais cachés. C'est le chiffre que vous devez comparer, et non le taux promotionnel alléchant. »

Lorsque vous comparez des options de crédit, demandez toujours le taux effectif afin de vous assurer que vous comparez bien ce qui est comparable. C'est le moyen le plus clair de vous protéger contre les coûts imprévus et de prendre une décision en toute connaissance de cause.

Pour en savoir plus sur les taux d'intérêt des crédits automobiles en Suisse, consultez notre comparatif des taux d'intérêt. Nous y comparons les taux d'intérêt effectifs, les fourchettes de crédit et les coûts d'intérêt des plus grands prestataires de crédit automobile en Suisse. Vous pourrez ainsi trouver la meilleure offre. Nous serions ravis que vous choisissiez Gowago, mais c'est votre vie et vos décisions qui comptent. Après tout, nous croyons en votre liberté totale, dans tous les domaines.

Comparez les taux d'intérêt des crédits automobiles en Suisse

4. Ne pas connaître votre solvabilité

Contrairement aux États-Unis, où votre cote de crédit est liée à votre numéro de sécurité sociale et vous suit comme une ombre, la Suisse ne dispose pas d'une cote de crédit universelle.

Mais cela ne signifie pas que les prêteurs accordent des crédits sans vérification, bien au contraire. Les banques et les plateformes telles que Gowago s'appuient sur les données d'agences telles que CRIF et ZEK, ainsi que sur vos antécédents de paiement, pour évaluer si vous êtes un emprunteur fiable. Cela a un impact direct sur vos chances d'obtenir un crédit automobile, ainsi que sur le montant que vous pouvez emprunter.

« Vos antécédents de paiement, votre statut de résidence et d'autres données personnelles ont une incidence sur vos chances d'obtenir un crédit et sur les conditions qui vous seront accordées. Vérifiez votre solvabilité auprès de CRIF ou ZEK avant de faire une demande afin d'éviter les surprises. »

L'un des facteurs les plus importants ? Votre capacité à payer. Si vous avez des Betreibungen (procédures de recouvrement) en cours, votre demande de crédit sera probablement rejetée, car cela indique que vos dépenses dépassent peut-être déjà vos revenus. Mais ce que beaucoup de gens oublient, c'est que même de petits détails peuvent nuire à votre solvabilité, comme des changements d'adresse fréquents sur une courte période ou une facture de téléphone portable impayée depuis des années qui a échappé à votre attention.

Pour éviter les mauvaises surprises, il est judicieux d'être proactif. Vous pouvez commander une vérification de solvabilité privée auprès de CRIF, qui vous donnera un aperçu de votre score et des conseils personnalisés pour l'améliorer. Ainsi, vous saurez exactement où vous en êtes avant de faire votre demande et pourrez choisir en toute confiance un plan de crédit adapté à votre situation financière.

5. Faire trop de demandes de crédit

Ceci est lié à la connaissance de votre solvabilité. Il y a toutefois un bémol à la vérification de votre solvabilité.

En Suisse, chaque demande de crédit officielle laisse une trace, et trop de demandes en peu de temps peuvent jouer en votre défaveur. Si vérifier votre solvabilité à titre privé auprès d'agences telles que CRIF est sans danger et n'a généralement aucune incidence sur votre situation, soumettre plusieurs demandes de prêt ou de crédit-bail à des banques ou à des établissements de crédit dans un court laps de temps peut éveiller les soupçons.

« Chaque demande de prêt officielle est enregistrée et peut nuire à votre solvabilité si elle est trop fréquente. Utilisez d'abord des outils de simulation, puis soumettez une seule demande solide et bien préparée. »

Pourquoi ? Parce que cela indique aux prêteurs que vous êtes peut-être à la recherche désespérée d'un crédit ou que vous avez du mal à obtenir un accord, même si ce n'est pas le cas. Chaque demande de crédit officielle, en particulier si elle est rejetée ou reste en suspens, est enregistrée dans la base de données ZEK (Zentralstelle für Kreditinformation).

Lorsqu'un autre prêteur constate plusieurs demandes récentes, il peut supposer que vous vous surendettez ou que vous avez été refusé ailleurs. Cela pourrait réduire vos chances d'obtenir un prêt ou vous valoir des conditions moins avantageuses, des taux d'intérêt plus élevés ou des exigences plus strictes.

Alors, quelle est la meilleure solution ? Faites d'abord des recherches. Utilisez des calculateurs de crédit comme celui de Gowago pour simuler des offres sans déclencher de demandes de crédit. Une fois que vous avez trouvé l'option qui correspond à votre budget et à votre mode de vie, soumettez une seule demande bien préparée. Cela montre que vous êtes confiant, bien informé et financièrement stable, soit le type d'emprunteur que les banques apprécient.

Conseil : utilisez des outils de simulation pour comparer les offres, plutôt que de soumettre plusieurs demandes réelles. Votre historique de crédit vous en remerciera, tout comme votre futur vous-même.

6. Choisir une durée de crédit trop longue

À première vue, une durée de prêt plus longue peut sembler la solution idéale : des mensualités moins élevées, plus de marge de manœuvre dans votre budget. Mais si vous étalez trop votre prêt, les coûts cachés commencent à s'accumuler. Plus la durée de votre crédit automobile est longue, plus vous paierez d'intérêts au total, même si le taux mensuel vous semble raisonnable. Par exemple, financer 25 000 CHF sur 72 mois au lieu de 48 peut réduire votre mensualité de quelques centaines de francs, mais cela peut aussi ajouter plus de 1 500 CHF d'intérêts supplémentaires à la fin du contrat.

Mais il existe un autre risque : la dette négative. Les voitures perdent de la valeur avec le temps, surtout au cours des premières années. Si la durée de votre prêt est trop longue, vous pourriez encore devoir plus que la valeur de la voiture, surtout si vous décidez de la vendre ou de la revendre plus tôt que prévu. Cela n'est pas seulement désavantageux sur le plan financier, cela peut aussi compliquer l'achat de votre prochaine voiture.

« Les durées longues réduisent vos mensualités, mais augmentent le montant total des intérêts et le risque de devoir rembourser plus que la valeur de la voiture. Une durée équilibrée (par exemple 48 à 60 mois) permet souvent de réaliser des économies à long terme. »

Chez Gowago, nous vous recommandons de trouver un équilibre. Une durée de prêt de 48 à 60 mois est souvent la solution idéale : elle permet de maintenir des mensualités réalistes tout en limitant les frais d'intérêt. L'objectif n'est pas seulement de conduire aujourd'hui, mais aussi de garder le contrôle demain.

Cela dit, dans certains cas, une durée plus longue peut être une décision stratégique judicieuse. Si vous savez déjà que vous allez bientôt recevoir une prime, un héritage ou une autre somme forfaitaire et que vous prévoyez de rembourser votre prêt plus tôt, choisir un taux mensuel plus bas dès maintenant vous permettra d'alléger votre budget mensuel à court terme.

Chez Gowago, le remboursement anticipé est toujours possible, ce qui vous permet de rester flexible et de garder le contrôle de vos finances, sans être lié à des engagements mensuels élevés.

Allongez vos jambes sur la route, pas votre prêt. Une durée intelligente signifie plus de liberté, moins de coûts et une meilleure conduite à long terme.

Découvrez les options proposées par Gowago. Elles s'adaptent à tous les budgets et à tous les besoins. Si vous avez des doutes, nos excellents conseillers se feront un plaisir de vous aider à trouver la configuration qui convient à votre vie.

Découvrez nos offres de crédit automobile

## 7. Revendre la voiture trop tôt

Avec un crédit automobile, vous êtes le propriétaire légal du véhicule dès le premier jour, ce qui vous donne la liberté de le vendre quand vous le souhaitez. Cela semble idéal, n'est-ce pas ? Mais voici le hic : vendre la voiture trop tôt, en particulier dans les deux ou trois premières années si elle est neuve, peut s'avérer financièrement douloureux. Pourquoi ? Parce que les voitures perdent le plus rapidement de leur valeur au cours des premières années, souvent jusqu'à 50 % de leur valeur d'origine au cours des 36 premiers mois. Si vous vendez pendant cette période de forte dépréciation, vous risquez de vous retrouver avec une voiture qui vaut moins que le montant restant de votre prêt, et vous devrez couvrir la différence de votre poche.

« Les voitures perdent le plus rapidement de leur valeur au cours des premières années, donc vendre tôt signifie souvent perdre de l'argent ou se retrouver avec un crédit à rembourser. Un crédit automobile est plus avantageux lorsque vous conservez la voiture pendant au moins 4 à 5 ans. »

Cela est particulièrement vrai pour les voitures neuves, qui se déprécient dès que vous quittez le concessionnaire. Même si vous parvenez à trouver un acheteur, le prix de vente pourrait ne pas suffire à rembourser votre crédit restant, vous laissant sans voiture et avec une dette.

Si vous savez déjà que vous voudrez probablement changer de voiture dans quelques années, un contrat de leasing pourrait être plus adapté, car il est conçu pour des périodes d'utilisation plus courtes et évite le stress lié à la revente. Mais si vous optez pour un crédit, prévoyez de conserver la voiture pendant au moins 4 à 5 ans. C'est à ce moment-là que la dépréciation commence à se stabiliser et que vous commencez à tirer un réel profit de votre investissement.

Conseil de pro : plus vous conduisez votre voiture longtemps, moins chaque kilomètre vous « coûte ». Les changements à court terme peuvent sembler spontanés, mais ils ont souvent un prix.

8. S'engager financièrement de manière excessive

Vous êtes peut-être très enthousiaste à l'idée d'acheter enfin la voiture de vos rêves. Le crédit automobile peut vous permettre d'accéder à une voiture qui vous semblait hors de portée et de combler l'écart entre vos économies actuelles et vos aspirations en matière de transport. Cependant, vous devez toujours, toujours, toujours rester responsable financièrement.

« Si votre budget mensuel est trop serré, des coûts imprévus tels que les réparations ou l'assurance peuvent être source de stress ou d'endettement. Toujours inclure les frais de fonctionnement et les réserves financières dans votre planification. »

Ne surestimez pas votre budget

L'une des erreurs les plus courantes que commettent les gens lorsqu'ils financent une voiture est de voir trop grand. Une voiture neuve et brillante, un taux d'intérêt bas, des mensualités abordables... Il est tentant de dépasser un peu votre budget pour obtenir la voiture que vous voulez vraiment. Mais la liberté financière commence par l'honnêteté.

Si votre crédit automobile absorbe une trop grande partie de vos revenus mensuels, vous vous privez de toute marge de manœuvre, ce qui peut rapidement devenir stressant. Tout va peut-être bien pour l'instant, mais qu'en sera-t-il si une facture imprévue survient ou si vos revenus changent ? Avant de signer quoi que ce soit, posez-vous la question suivante : Ce prêt sera-t-il encore acceptable dans six mois ? Votre voiture doit s'adapter à votre mode de vie, et non le contrôler.

Oublier les frais de fonctionnement de la voiture

Même si votre crédit automobile mensuel correspond à votre budget, les coûts quotidiens liés à la possession d'une voiture peuvent vous prendre au dépourvu. Carburant ou électricité, assurance, entretien, changement de pneus, parking, péages, taxes... tout cela s'additionne. Et selon la voiture, ces coûts peuvent facilement doubler vos dépenses mensuelles.

Il est facile de les oublier lorsque l'on se concentre sur le taux ou la durée du crédit, mais ils sont tout aussi réels. Choisir une voiture qui correspond à votre budget signifie prendre en compte tous les aspects. Chez Gowago, nous vous encourageons toujours à calculer le coût réel de possession, et pas seulement le coût du prêt. Car l'objectif n'est pas seulement d'acheter une voiture, mais de pouvoir continuer à la conduire en toute tranquillité.

Acheter une voiture cool, mais peu fiable

Financer une voiture à crédit signifie que vous en êtes propriétaire dès le départ, et que cette propriété s'accompagne de toutes les responsabilités qui en découlent. Si la voiture tombe en panne, vous devez non seulement payer les réparations, mais aussi continuer à rembourser le prêt. C'est pourquoi acheter un véhicule peu fiable, qu'il soit connu pour ses problèmes mécaniques, son manque d'entretien ou ses dommages cachés, peut rapidement se transformer en une erreur coûteuse.

Sur le papier, l'affaire peut sembler intéressante, mais si la voiture passe plus de temps au garage qu'sur la route, ce n'est pas vraiment une bonne affaire. Faites vos recherches : consultez les avis, vérifiez l'historique d'entretien et, en cas de doute, optez pour un modèle réputé pour sa fiabilité. Car une voiture financée à crédit doit vous permettre d'aller où vous voulez, pas vous laisser en rade.

9. Ne pas déduire le crédit de vos impôts

Beaucoup de gens ne savent pas que le crédit automobile comporte un avantage caché : en Suisse, les intérêts que vous payez sur votre prêt automobile sont déductibles des impôts. Cela signifie que chaque année, vous pouvez déduire le coût annuel des intérêts de votre revenu imposable, ce qui réduit votre facture fiscale et vous permet de récupérer de l'argent. Pourtant, cet avantage est souvent négligé ou mal compris. Certains pensent que le montant total du prêt est déductible (ce n'est pas le cas), tandis que d'autres oublient de le demander.

« En Suisse, les intérêts de votre crédit automobile sont déductibles de vos impôts, mais beaucoup oublient de le demander. Ne passez pas à côté : cette déduction peut vous faire économiser des centaines de francs chaque année. »

Supposons que vous payez 1 300 CHF d'intérêts au cours d'une année donnée. Selon votre taux d'imposition, cela pourrait représenter une économie de plus de 100 CHF, simplement en soumettant l'attestation d'intérêts que votre prêteur vous envoie à la fin de l'année. Chez Gowago, nous vous facilitons la tâche en vous fournissant un relevé clair de vos frais d'intérêts annuels, afin que vous soyez prêt lorsque la saison des impôts arrive.

C'est votre argent, ne le laissez pas sur la table. Déduire vos intérêts de crédit est l'un des moyens les plus simples de rendre votre financement automobile encore plus intelligent.

10. Confondre leasing et crédit

Le leasing et le crédit peuvent tous deux vous permettre de vous mettre au volant, mais ce sont deux outils financiers très différents, et les confondre peut vous conduire à prendre une mauvaise décision. Avec le leasing, vous louez essentiellement la voiture à long terme. Vous payez pour son utilisation, pas pour sa propriété. Cela signifie qu'il y a des limites de kilométrage, des exigences d'assurance plus strictes et que la voiture doit être restituée en bon état, sinon vous devrez payer des frais supplémentaires. À la fin du contrat, la voiture revient au fournisseur.

Avec un crédit automobile, en revanche, vous achetez la voiture et la remboursez par mensualités. La voiture vous appartient dès le premier jour. Vous pouvez rouler autant que vous le souhaitez, la personnaliser, choisir votre propre assurance et la vendre quand vous le souhaitez. Vous n'avez pas besoin de la restituer à la fin du contrat, c'est votre bien.

« Le leasing est une utilisation temporaire soumise à certaines conditions, tandis que le crédit vous confère la pleine propriété et une flexibilité totale. Il est important de connaître la différence afin de choisir l'option qui correspond le mieux à vos objectifs. »

Choisir la mauvaise option sur la base d'hypothèses, par exemple opter pour un leasing parce que vous pensez que c'est moins cher ou choisir un crédit sans avoir prévu d'acheter à long terme, peut entraîner des frustrations et des coûts imprévus. C'est pourquoi il est si important de comprendre la différence réelle. Gowago propose les deux options, afin que vous puissiez les comparer et choisir celle qui correspond le mieux à votre style de vie, à votre budget et à vos projets à long terme.

Acheter ou prendre en leasing : l'important est de savoir ce que vous signez. Comprendre la différence, c'est choisir la liberté qui vous convient.

Les differences entre leasing et crédit

### Conclusion Souscrire un crédit automobile ne se résume pas à signer un contrat et à récupérer les clés : c'est un engagement financier qui doit vous donner des moyens, et non vous limiter. En comprenant le fonctionnement du crédit automobile, en connaissant votre solvabilité et en étant conscient des pièges à éviter, comme choisir une durée de prêt inadaptée ou sous-estimer le coût total, vous vous donnez les meilleures chances de conduire en toute confiance et de garder le contrôle.

Qu'il s'agisse d'éviter des intérêts inutiles, de choisir une voiture fiable ou de vous assurer que vous déduisez votre crédit de vos impôts, chaque choix judicieux compte. Chez Gowago, nous pensons que le financement de votre voiture doit être simple, transparent et adapté à votre vie, et non un jeu de devinettes rempli de conditions cachées.

Prenez donc votre temps, faites vos calculs, posez des questions et ne vous contentez pas d'une offre qui ne vous semble pas convenir. Avec les bonnes informations et le bon partenaire, votre crédit automobile devient un outil de liberté, et non un fardeau financier.

**Vous ne choisissez pas seulement une voiture, vous choisissez la façon dont vous voulez vous déplacer dans la vie. Faisons en sorte que ce soit un voyage qui en vaut la peine.**

Gowago. Move on.

Trouvez votre prochaine voiture – avec un crédit automobile Gowago